5 januari 2021

Het opmaken van een verslag van een bestuursorgaan in het kader van een vrijwillige ontbinding is volgens het WVV enkel van toepassing op de grote (I)VZW’s. Is een kleine (I)VZW die vrijwillig een commissaris heeft aangesteld, onderworpen aan artikel 2:110, § 2 WVV? Als onderdeel van de procedure van ontbinding en vereffening die niet in één akte is, dient het bestuursorgaan een verslag op te stellen over het voorstel tot ontbinding en een staat van activa en passiva?

- De volgende vraag wordt gesteld:

“In de technische nota dd. 29.11.2019 betreffende de opdracht met betrekking tot de vrijwillige ontbinding van een (i)vzw in het kader van een commissarismandaat (art. 2:110, § 2 WVV) staat onder punt 2 i) te lezen:

“Vrijwillige ontbinding van een vzw of een ivzw: in het geval dat een commissaris werd aangesteld (art. 2:110, § 2 op het ogenblik van de vereffening), controleert deze laatste het verslag van het bestuursorgaan met de staat van activa en passiva van de vereniging, die niet meer dan drie maanden vóór de algemene vergadering die over het voorstel tot ontbinding moet besluiten, is afgesloten.”

De controle van het verslag van het bestuursorgaan en de bijhorende staat van activa en passiva wordt in deze nota dus gekoppeld aan de aanstelling van een commissaris.

In artikel 2:110, § 2 lezen we: “In de VZW's en de IVZW's die overeenkomstig artikel 3:47, § 6, één of meer commissarissen moeten aanstellen, wordt het voorstel tot ontbinding toegelicht in een door het bestuursorgaan opgesteld verslag dat wordt vermeld in de agenda van de vergadering die zich over de ontbinding moet uitspreken. Bij dat verslag wordt een staat van activa en passiva gevoegd, …”

Artikel 3:47, § 6 stelt verder: “Andere dan kleine VZW's of IVZW's moeten één of meer commissarissen belasten met de controle van de financiële toestand, van de jaarrekening en van de regelmatigheid in het licht van de wet en van de statuten, van de in de jaarrekening weergegeven verrichtingen.”

Het opmaken van een verslag van een bestuursorgaan in het kader van een vrijwillige ontbinding is dus volgens het WVV enkel van toepassing op de grote vzw’s. Een kleine vzw kan wel (vrijwillig) een commissaris hebben aangesteld, maar is dus niet onderworpen aan artikel 2:110, § 2 en dient bijgevolg geen verslag van het bestuursorgaan op te maken.

Hoe valt dit in overeenstemming te brengen met het feit dat, ook in dit geval, de commissaris het verslag en de staat van activa en passiva controleert?”.

- Artikel 2:110, § 2 WVV stelt het volgende:

“In de VZW's en de IVZW's die overeenkomstig artikel 3:47, § 6, één of meer commissarissen moeten aanstellen, wordt het voorstel tot ontbinding toegelicht in een door het bestuursorgaan opgesteld verslag dat wordt vermeld in de agenda van de vergadering die zich over de ontbinding moet uitspreken.

Bij dat verslag wordt een staat van activa en passiva gevoegd, die niet meer dan drie maanden vóór de vergadering die over het voorstel tot ontbinding moet besluiten is afgesloten. Voor de gevallen waarin de vereniging besluit haar activiteiten te beëindigen of indien er niet langer van kan worden uitgegaan dat de vereniging haar bedrijf zal voortzetten, wordt voornoemde staat, behoudens gemotiveerde afwijking, opgesteld overeenkomstig de waarderingsregels vastgesteld ter uitvoering van artikel 3:1.

De commissaris controleert deze staat, brengt daarover verslag uit en vermeldt inzonderheid of daarin een getrouw beeld wordt gegeven van de toestand van de vereniging.”

- Het ICCI bevestigt derhalve initieel uw visie dat artikel 2:110, § 2 WVV niet in een verplichting voor het bestuursorgaan van een kleine (I)VZW voorziet om een verslag op te stellen over het voorstel tot ontbinding en een staat van activa en passiva van deze kleine (I)VZW bij te voegen die niet meer dan drie maanden vóór de vergadering die over het voorstel tot ontbinding moet besluiten is afgesloten. Een kleine (I)VZW moet overeenkomstig artikel 3:47, § 6 WVV immers geen één of meer commissarissen belasten met de controle van de financiële toestand, van de jaarrekening en van de regelmatigheid in het licht van de wet en van de statuten, van de in de jaarrekening weergegeven verrichtingen.

- Vervolgens verwijst het ICCI naar het standpunt van de Juridische Commissie van het IBR ( [1] ) volgens dewelke bij de ontbinding en vereffening in één akte van een kleine (I)VZW een bedrijfsrevisor of een externe accountant dient te worden aangesteld om de opdracht voorzien in artikel 2:135 WVV te kunnen uitvoeren, en dit wegens de volgende redenen ( [2] ):

De wettekst voorziet in de tussenkomst van een bedrijfsrevisor of externe accountant bij afwezigheid van een commissaris. Indien dit artikel evenwel enkel van toepassing zou zijn op andere dan kleine (I)VZW’s, zou de enkele verwijzing naar de commissaris voldoende zijn, aangezien de andere dan kleine (I)VZW’s overeenkomstig artikel 3:47, § 6 WVV wettelijk verplicht zijn een commissaris te benoemen.

Het doel van de voorgaande procedure is om de schuldeisers van de (I)VZW te beschermen, er is geen reden om aan te nemen dat de wetgever deze bescherming van schuldeisers heeft willen opheffen bij de ontbinding en vereffening in één akte van een kleine (I)VZW.

Gelet op het bovenstaande is het ICCI dan ook van mening dat een tussenkomst van een bedrijfsrevisor of een externe accountant noodzakelijk is als onderdeel van de procedure vervat in artikel 2:135 WVV, namelijk de ontbinding en vereffening in één akte, hetgeen toch ingrijpend kan zijn voor de rechten van derden, schuldeisers.

- Anders is de hypothese indien de (I)VZW “vrijwillig” een commissaris heeft aangesteld, doch de (I)VZW dient er wettelijk gezien geen te hebben en deze (I)VZW wenst te ontbinden en te vereffenen, maar niet in één akte. In dit geval dient er, volgens hetzelfde standpunt van de Juridische Commissie van het IBR (cf. voetnoot 1, tweede streepje), geen verslag van het bestuur, noch een verslag van de commissaris te zijn.

Als gevolg hiervan, is het ICCI van oordeel dat het bestuursorgaan van de (I)VZW die “vrijwillig” een commissaris heeft aangesteld zonder dat deze (I)VZW wettelijk gezien een commissaris dient aan te stellen, als onderdeel van de procedure van ontbinding en vereffening niet in één akte, geen verslag dient op te stellen over het voorstel tot ontbinding en geen staat van activa en passiva van de (I)VZW in kwestie dient te voegen.

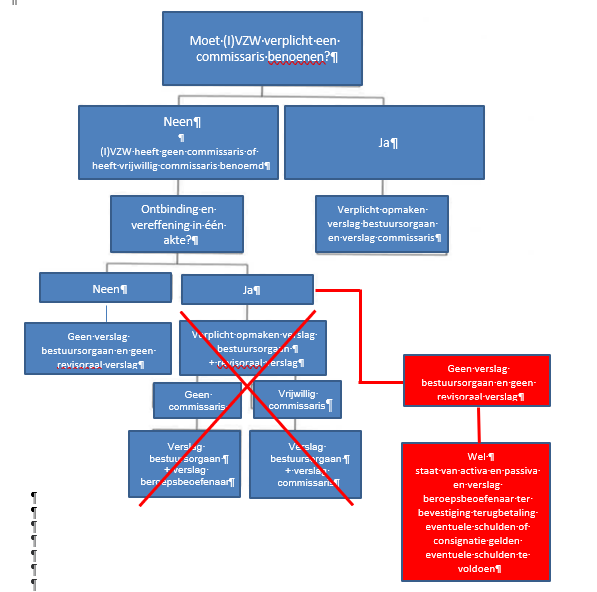

- Volledigheidshalve volgt hierna een schematisch overzicht van het voorgaande.

*****

( [1] ) Samengevat is de interpretatie in overeenstemming met het standpunt van de Juridische Commissie van het IBR, die dit onderwerp heeft besproken tijdens haar vergadering van 19 november 2020, de volgende:

- Bij een (I)VZW die een commissaris “dient te benoemen”, moet er bij ontbinding (“opening” van de vereffening) een verslag zijn van het bestuur én van “de commissaris”. Hieruit vloeit letterlijk voort dat indien er wettelijk een commissaris zou moeten zijn, en er is er geen aangesteld, dat de (I)VZW eigenlijk niet kan ontbindingen.

- Indien de (I)VZW “vrijwillig” een commissaris heeft aangesteld, doch de (I)VZW dient er wettelijk gezien geen te hebben en deze (I)VZW wenst te ontbinden en te vereffenen maar niet in één akte, dan moet er geen verslag van het bestuur, noch een verslag van de commissaris te zijn.

- Indien de (I)VZW evenwel een ontbinding en vereffening in één akte wilt doen , dan moet er geen verslag van het bestuur , noch een verslag van beroepsbeoefenaar te zijn.

Wel dient er steeds een staat van activa en passiva door het bestuursorgaan te worden opgesteld en een bedrijfsrevisor of een externe accountant te worden aangesteld om de terugbetaling van eventuele schulden of de consignatie van de nodige gelden om eventuele schulden te voldoen te bevestigen in de conclusies van zijn verslag. In de mate dat er dan een (I)VZW vrijwillig een commissaris heeft benoemd en deze (I)VZW wenst gebruik te maken van “de snelle procedure” dan lijkt het toch meest aangewezen dat de commissaris instaat voor deze bevestiging in de conclusies van zijn verslag (en niet een andere bedrijfsrevisor of een externe accountant).”

( [2] ) Cf. voor een analoog standpunt van het ICCI: https://www.icci.be/fr/avis/avis-detail-page/dissolution-et-cl-ture-de-liquidation-en-un-seul-acte-petite-asbl.

______________________________

Disclaimer: Hoewel het Informatiecentrum voor het Bedrijfsrevisoraat (ICCI) met de grootste zorgvuldigheid de ontvangen vragen behandelt en hiervoor beroep doet op personen met de vereiste bekwaamheden, wordt ten aanzien van de antwoorden geen enkele garantie geboden en draagt het geen enkele contractuele en buitencontractuele aansprakelijkheid voor de eventuele schade die zou kunnen voortvloeien uit feitelijke of juridische vergissingen die werden begaan in het kader van de verstrekte antwoorden en informatie. Het antwoord wordt alleen in de taal van de vraagsteller overgenomen. De lezer en in het algemeen de gebruiker van dit antwoord blijft als enige verantwoordelijk voor het gebruik daarvan.